난 얼마나 세금을 낼까?

소득구간별 세금 총정리!

“연봉은 올랐는데, 왜 월급은 그대로일까?”

연봉 4,000만 원이 넘으면 체감상 월급이 줄어든다고 느껴지죠?

그 이유는 바로 세금 구조의 비밀 때문입니다.

어디까지 내가 벌고, 어디까지 세금으로 나가는 걸까?

소득구간별 세금 부담을 아주 쉽게, 예시와 함께 정리해드릴게요! 💰

---

✅ 근로소득세란?

매달 월급에서 빠져나가는 근로소득세! 이건 국가에 내는 세금으로,

소득이 많을수록 세율이 높아지는 '누진세' 구조를 따릅니다.

과세표준 = 총급여 – 비과세소득 – 각종 공제

세율은 구간별로 다르게 적용됨 (예: 초과분에만 높은 세율 부과)

> "1억 연봉자가 전부 35% 세금 내는 게 아니야?" → 아닙니다! 각 구간마다 일정 비율로 나눠서 계산합니다!

---

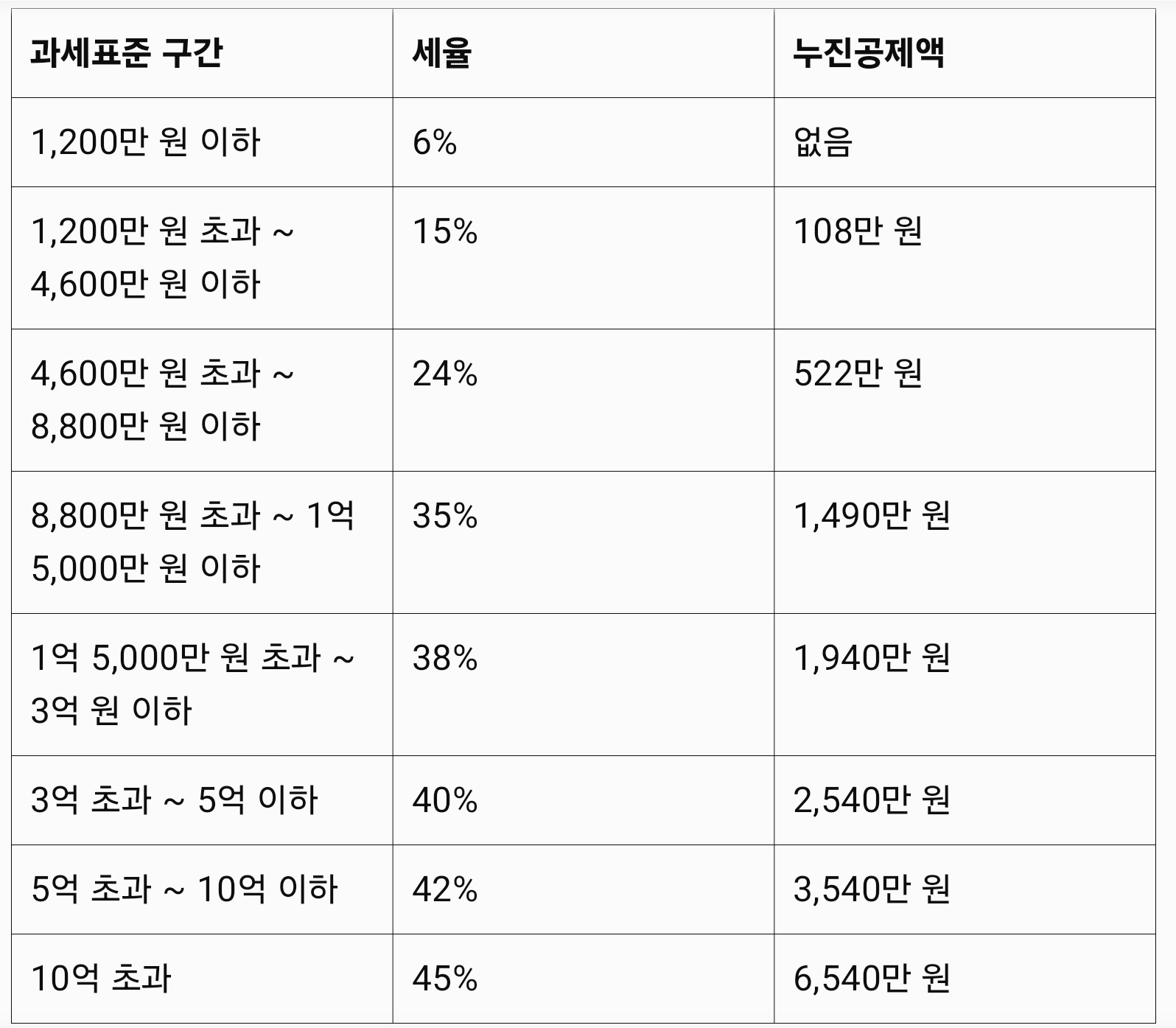

✅ 소득세율표 (근로소득 기준)

> 과세표준은 '실제 세금 부과 기준이 되는 금액'입니다. 총급여에서 소득공제 항목을 빼고 계산돼요.

---

✅ 공제 항목만 잘 챙겨도 수백만 원이 달라져요!

🧮 예시로 쉽게 보는 세금

▶ 연봉 4,000만 원 직장인

• 공제 후 과세표준 약 2,600만 원

• 세액 = (2,600만 × 15%) – 126만 = 264만 원

• 지방세 26만 원 추가 → 총 290만 원 납부 예상

▶ 연봉 8,000만 원 직장인

• 공제 후 과세표준 약 5,500만 원

• 세액 = (5,500만 × 24%) – 576만 = 744만 원

• 지방세 74만 원 추가 → 총 818만 원

▶ 연봉 1.2억 원 고소득자

• 과세표준 약 9,000만 원

• 세액 = (9,000만 × 35%) – 1,544만 = 1,606만 원

• 지방세 포함 총 약 1,766만 원

💡 소득이 같아도 세금은 다르다?!

맞습니다!

같은 연봉이라도 공제 항목을 얼마나 활용하느냐에 따라

실제 납부 세액은 완전히 달라집니다.

> 공제는 세금을 줄이는 가장 합리적인 방법입니다. 연봉이 많을수록 꼭 챙겨야 해요!

---

✅ 연말정산 꿀팁! “13월의 보너스” 만들기

1. 신용카드 vs 체크카드?

체크카드 공제율 30%, 신용카드는 15% → 체크카드 우선 사용!

2. 연금저축계좌는 연말에 꼭 채워 넣기

IRP와 합산 최대 700만 원 공제 혜택 가능!

3. 부양가족 정보 꼼꼼히 확인하기

소득 없는 부모님, 자녀도 조건 충족 시 공제 가능!

4. 공제 항목은 국세청 홈택스 '미리보기' 활용하기

12월부터 제공되는 미리보기 시스템으로 실수 방지!

> 연말정산은 '플래너처럼 계획하면' 환급받을 수 있어요. 무작정 연봉만 탓하지 마세요!

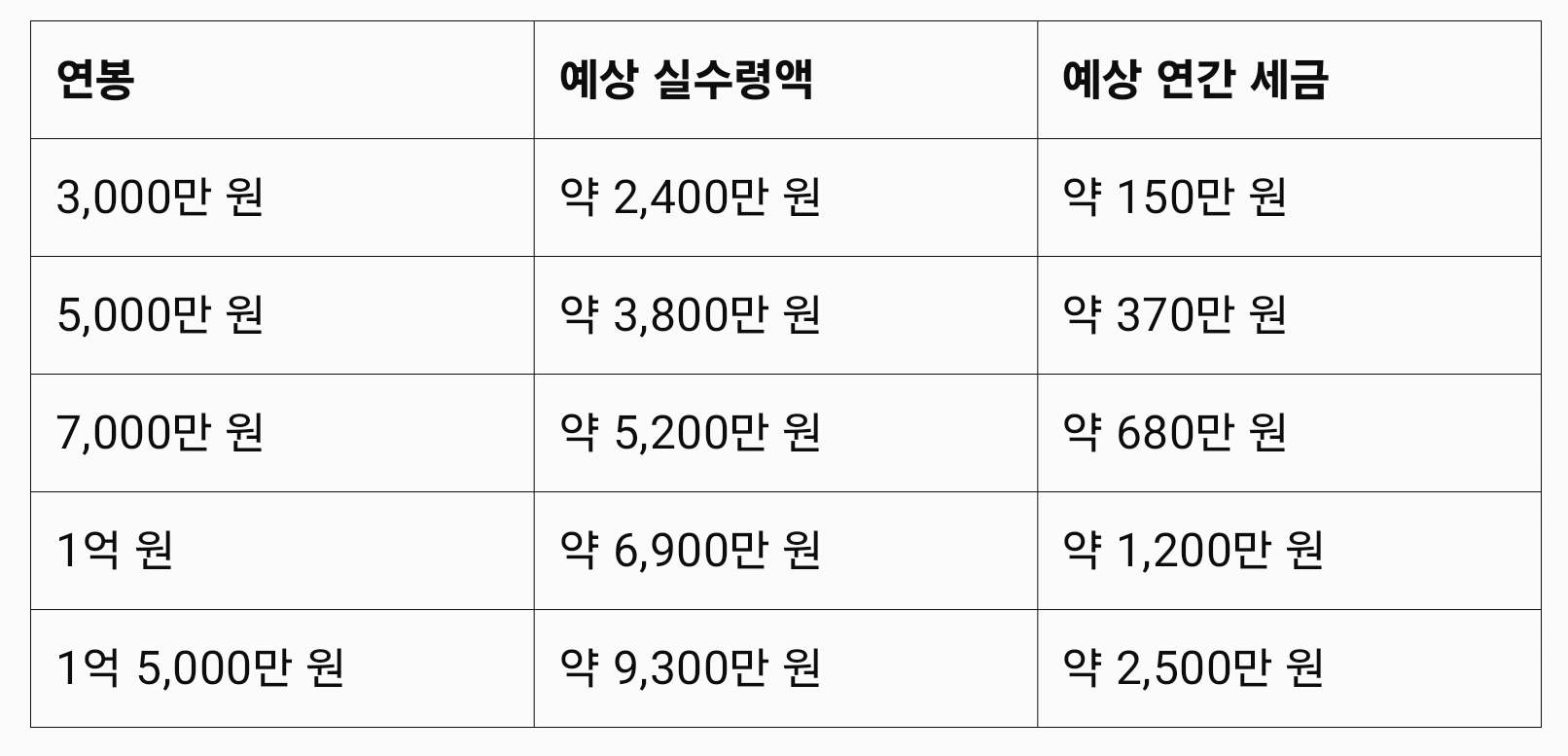

✅ 연봉 vs 실수령액 vs 세금 (예상표)

> 세금을 아는 만큼 돌려받는다! 세금의 언어는 누구나 배울 수 있어요.

---

“아, 나도 세금 덜 낼 수 있었는데...”

이제는 그런 후회 하지 마세요!

세금은 피할 수 없지만, 효율적으로 줄일 수는 있습니다.

세율 구조 이해하기

공제 항목 챙기기

연말정산 전략적으로 준비하기

당신의 연봉, 제대로 지키고 계신가요? 궁금한 점은 댓글로 남겨주세요! 같이 풀어드릴게요. 😄

'일상정보' 카테고리의 다른 글

| 내 월급은 상위 몇 %일까? (54) | 2025.04.03 |

|---|---|

| 세계에서 가장 돈을 많이 버는 기업은 어디일까?(글로벌 기업 랭킹) (30) | 2025.04.03 |

| 세계 국방력 순위! (2025년 기준 육·해·공군력 분석) (76) | 2025.04.02 |

| 종합소득세 신고 쉽게 하는 방법! (총정리) (29) | 2025.04.02 |

| 어떤 시계가 나에게 맞을까? 시계 브랜드별 가격대별 총정리! (31) | 2025.04.02 |